Retrospecto Tributário – 16/06 a 24/06

Para advogado, tributação das LCAs ameaça agronegócio brasileiro

Data: 16/06/2025

A MP 1.303/25 editada pelo Governo Federal como alternativa ao aumento do IOF trouxe uma mudança que, se convertida em lei, poderá abalar o financiamento do agronegócio, segundo o Martinelli Advogados.

A proposta de tributar as LCAs – Letras de Crédito do Agronegócio, até então isentas de imposto de renda para pessoas físicas, acende um sinal de alerta real para cooperativas e agroindústrias que dependem dessas operações para sustentar projetos, giro de caixa e expansão.

As LCAs sempre foram um pilar estratégico da engenharia financeira do agro. Sua atratividade junto aos investidores permitia aos bancos captarem recursos com fôlego, transformando esses fundos em crédito rural mais barato, previsível e em larga escala.

A possível tributação compromete diretamente essa equação. Ao tornar as LCAs menos vantajosas no mercado financeiro, o risco de retração dos investimentos é real, e com ele vem o aumento do custo do crédito, a redução da liquidez e o enfraquecimento das estruturas de financiamento que abastecem do campo à agroindústria.

“Para quem depende de crédito estruturado, seja para custeio, armazenagem, industrialização ou exportação, o impacto não será gradual, mas imediato”, afirma o advogado Rodrigo Linhares Orlandini, do Martinelli.

“A medida, embora ainda provisória, tem efeitos imediatos e pode desencadear reprecificações, renegociações contratuais e, em alguns casos, paralisações em projetos que contavam com o fluxo saudável desses recursos incentivados”, destaca.

O cenário é especialmente delicado para cooperativas e agroindústrias que operam com margens justas, logística própria e adiantamentos vinculados à safra futura. Com a incerteza sobre o custo do dinheiro e sobre a permanência da isenção fiscal, modelos financeiros construídos com base em previsibilidade podem ser desestabilizados, comprometendo a operação, a comercialização e, no limite, a viabilidade do negócio.

Impacto nas CPRs

Além das LCAs, a MP também passa a atingir os rendimentos de cédulas de produto rural com liquidação financeira, negociadas no mercado financeiro. Isso significa que os ganhos auferidos por investidores em CPRs financeiras também estarão sujeitos à retenção do imposto de renda na fonte, à alíquota de 5%.

“Trata-se de outro instrumento amplamente utilizado na estrutura de financiamento da produção, especialmente em operações de barter, adiantamentos e consolidação de recebíveis. A tributação compromete a atratividade da CPR como alternativa de captação, aumentando os custos operacionais das agroindústrias e das tradings, que utilizam esse título para fomentar produção contratada”, explica o advogado.

Contratos precisam ser revisados

Segundo ele, do ponto de vista jurídico empresarial, contratos celebrados sob o regime de isenção precisam ser imediatamente revisados. Cláusulas de repasse tributário, usualmente não percebidas, ganham protagonismo e devem ser interpretadas com cautela, sob pena de litígios ou reações comerciais em cadeia.

Soma-se a isso a necessidade de avaliar a aplicação do princípio da anterioridade, uma vez que a medida, ao impactar diretamente o contribuinte investidor, pode afetar também os tomadores finais dos recursos, as agroindústrias.

Essa MP surge como alternativa ao aumento do IOF por decreto, mas ambas as medidas caminham na mesma direção do aumento da carga tributária sobre instrumentos financeiros que sustentam o setor produtivo. “O recado é claro, a blindagem fiscal de produtos estruturados como LCAs e CPRs está sendo reavaliada e, se nada for feito, pode ser desmontada em definitivo”, alerta.

Para ele, neste momento, o risco é prático e iminente. “Cooperativas e agroindústrias precisam agir com urgência, mapeando sua exposição, ajustando fluxos, revisando contratos e dialogando de forma ativa com instituições financeiras. Aqueles que se anteciparem às consequências da medida terão melhores condições de preservar competitividade, evitar rupturas operacionais e adaptar-se à nova realidade tributária que se anuncia”.

Se convertida em lei, a tributação das LCAs e CPRs financeiras irá além de apenas uma mudança de alíquota, será uma inflexão histórica no modelo de financiamento do agro, ameaçando as empresas que não estiverem preparadas.

Pela 14ª vez, brasileiros são os que menos sentem o retorno de seus impostos

Data: 17/06/2025

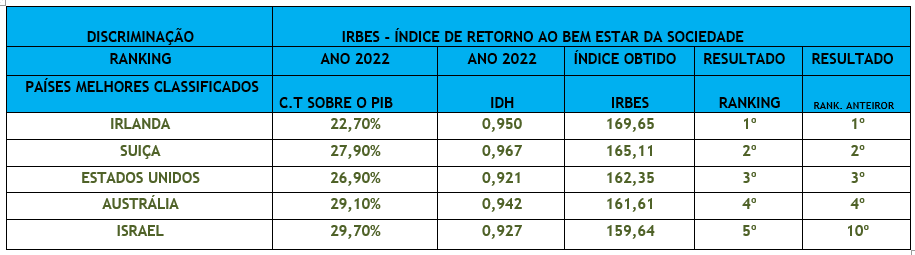

Apesar da alta e crescente arrecadação tributária no país, o Brasil, quando comparado aos demais, segue sendo o que menos retorna os valores em prol da melhoria na qualidade de vida da sua população. Os dados são da 14ª edição do Índice de Retorno ao Bem-Estar da Sociedade (IRBES), um estudo elaborado pelo Instituto Brasileiro de Planejamento e Tributação (IBPT).

O IBPT analisou os 30 países com a maior carga tributária nos últimos anos e, como resultado, os brasileiros, pela 14ª vez, seguem recebendo pouco retorno em bem-estar, por meio da arrecadação dos seus impostos. Os brasileiros, inclusive, perdem para países da América do Sul, como a Argentina (11º) e o Uruguai (14º).

O país também fica atrás do Chile que, por ter carga tributária bem mais baixa, não faz parte deste ranking, conforme ressalta o presidente-executivo do IBPT e autor do estudo, João Eloi Olenike: “É notável e alarmante como países menores que o Brasil, tem maior relevância no retorno dos impostos à sociedade do que nós, que possuímos maior arrecadação. São observações que ressaltam o cenário em que os brasileiros se encontram”, diz.

As classificações dos países com pior desempenho em retorno dos impostos à sociedade contemplam as nações que antecedem o Brasil (30º), como Itália (29º), Áustria (28º), Luxemburgo (27º), Bélgica (26º) e outros, muito em conta da alta carga tributária.

Fonte: IBPT 2025

“Não podemos esquecer de reforçar que, desde a primeira edição do estudo, o Brasil tem se mantido em 30º lugar. Isso demonstra que o valor arrecadado com tributos continua sendo mal aplicado no país. Apesar de termos uma carga tributária alta, digna de países desenvolvidos como Reino Unido, França e Alemanha, o IDH nacional reflete um desenvolvimento humano muito precário”, afirma Olenike.

AS MELHORES CLASSIFICAÇÕES

Os dados do levantamento também exploram quais são as nações que mais retornam seus impostos em bem-estar à sociedade. Os resultados mostram que a Irlanda (1º), apesar de uma pequena queda no valor do IRBES devido ao aumento da carga tributária, ainda lidera o ranking pela sétima vez consecutiva.

Na sequência aparecem Suíça (2º), Estados Unidos (3º), Austrália (4º). Um fato relevante é a presença de Israel (5º) entre os cinco primeiros pela primeira vez — na edição anterior, o país estava em décimo lugar.

O presidente-executivo do IBPT, João Eloi Olenike, explica que a melhora de Israel se deu por avanços nos índices do país. Em 2022, Israel tinha uma carga tributária de 32,90% do PIB, que caiu para 29,70% em 2023 — uma queda substancial. “Em 2022, o IDH de Israel era de 0,915, passando para 0,927 no ano seguinte, o que, em termos deste indicador, é um salto extremamente relevante.”

Fonte: IBPT 2025

O autor do estudo ainda ressalta a importância de a Irlanda manter a liderança. “Apesar de continuar em primeiro lugar, em 2023 houve aumento na carga tributária, o que reduziu o IRBES. Ainda assim, o valor foi suficiente para manter a liderança. Com 169,65 pontos, os irlandeses viram a Suíça se aproximar com 165,11. Quem sabe, nas próximas edições, teremos mudanças nesse cenário”, afirma Olenike.

FUTURO – A tendência para os próximos anos, segundo Olenike, é a manutenção do cenário atual, com eventuais alterações pontuais, como a observada com Israel. “Quanto ao Brasil, enquanto não tivermos cortes em gastos desnecessários, combate à corrupção e mais recursos destinados a áreas essenciais, dificilmente melhoraremos nossa posição. Só com menos desvios e mais investimentos em setores como educação, saúde, habitação, saneamento, pesquisa e segurança, poderemos corrigir essa rota”, conclui.

CARGA TRIBUTÁRIA – É a relação percentual entre a arrecadação total de tributos em todas as esferas (federal, estadual e municipal) e o valor do PIB no mesmo período.

Fonte: IBPT

ÍNDICE DE DESENVOLVIMENTO HUMANO (IDH) – O Índice de Desenvolvimento Humano (IDH) é uma medida comparativa de riqueza, alfabetização, educação, esperança de vida, natalidade e outros fatores para os diversos países do mundo. É uma maneira padronizada de avaliação e medida do bem-estar de uma população, especialmente bem-estar infantil. O índice foi desenvolvido em 1990, pelo economista paquistanês Mahbubul Haq, vem sendo usado desde 1993 pelo Programa das Nações Unidas para o Desenvolvimento (PNUD), em seu relatório anual.

O IDH é um índice que serve de comparação entre os países, com o objetivo de medir o grau de desenvolvimento econômico e a qualidade de vida oferecida à população. Este índice é calculado com base em dados econômicos e sociais. O IDH vai de 0 (nenhum desenvolvimento humano) a 1 (desenvolvimento humano total). Quanto mais próximo de 1, pode-se afirmar que esse país é o que atingiu maior grau de desenvolvimento.

Para atingir o objetivo deste estudo, foi criado um índice para demonstrar o nível de retorno à população dos valores arrecadados com tributos, em cada país. O IRBES – Índice de Retorno De Bem Estar à Sociedade, é resultado da somatória da carga tributária, ponderada percentualmente pela importância deste parâmetro, com o IDH, ponderado da mesma forma.

METODOLOGIA – O ranking é determinado pela ordem decrescente do valor calculado referente ao IRBES de cada país. Quanto maior o valor deste índice, melhor é o retorno da arrecadação dos tributos para a população.

O IRBES é decorrente da somatória do valor numérico relativo à carga tributária do país, com uma ponderação de 15%, com o valor do IDH, que recebeu uma ponderação de 85%, por entendermos que o IDH elevado, independentemente da carga tributária do país, é muito mais representativo e significante do que o percentual da carga tributária, independentemente do IDH. Assim sendo, entendemos que o IDH, necessariamente, deve ter um peso bem maior para a composição do índice.

Brasileiros irão trabalhar mais para pagar impostos com alta do IOF

Data: 17/06/2025

Os brasileiros já precisaram trabalhar quase metade de um ano somente para pagar impostos — e agora com a alta do Imposto sobre Operações Financeiras (IOF) esse tempo dedicado aos tributos pode ficar maior.

Segundo o Instituto Brasileiro de Planejamento e Tributação (IBPT), a população necessitará de 151 dias neste ano para pagar os impostos em 2025, uma adição de 48 horas a essa jornada.

Antes da nova medida anunciada pelo governo e que vem sendo discutido no Congresso, esse tempo era de 149 dias — o equivalente de uma jornada desde o dia 1º de janeiro até 29 de maio.

Para 2026, IBPT estima que serão 4 dias a mais necessários para arcar com o tributos, ou 153 dias.

A conta inclui tributos federais, estaduais e municipais.

O maior patamar alcançado de tempo trabalhado para essa finalidade foi no período de 2017 a 2019, quando a população destinou 153 dias ao pagamento de impostos — o equivalente a cinco meses e dois dias.

Segundo João Eloi Olenike, presidente-executivo do IBPT, “o aumento do IOF é mais um retrocesso que recai sobre toda a sociedade. Enquanto o brasileiro já destina quase cinco meses do ano para sustentar o Estado, agora terá que sacrificar ainda mais dias de trabalho sem qualquer contrapartida em qualidade dos serviços públicos”.

O Instituto ressalta que o IOF tem um efeito cascata e está presente em quase todas as etapas da economia, como empréstimos, financiamentos, seguros, operações de câmbio, crédito rotativo de cartões e até remessas internacionais — o que impacta não só quem toma crédito, mas também a indústria que arca com mais custos.

Por acordo, líderes adiam votação de 26 vetos na pauta do Congresso

Data: 17/06/2025

Os líderes partidários anunciaram um acordo para adiar a votação de 26 dos 60 vetos que estavam na pauta do Congresso Nacional desta terça-feira (17). Veja a lista completa aqui.

O presidente do Senado, Davi Alcolumbre, destacou o esforço dos parlamentares para buscar um entendimento sobre os vetos. Ele anunciou que o Congresso Nacional deve ter outra sessão deliberativa antes do recesso parlamentar (que começa em 18 de julho), para a votação das matérias pendentes.

— Fiz um compromisso com as lideranças na Câmara e no Senado para enxugarmos a pauta, buscando o entendimento com base em um acordo. Nada impede que a gente possa colocar aqueles [vetos] que não têm acordo para deliberação do Plenário. Se conseguirmos nos desobrigar da maioria por acordo, ficarão alguns poucos para levar a voto — disse.

Reforma tributária

Senadores e deputados adiaram a votação de dez dispositivos do VET 7/2025, que trata da regulamentação da reforma tributária. Um deles prevê que o uso de espaço físico a título oneroso deve ser tributado pelas mesmas regras da locação de imóveis. Outro isenta do imposto seletivo a exportação de produtos considerados prejudiciais à saúde ou ao meio ambiente.

Os líderes também adiaram a apreciação do VET 4/2025, sobre a classificação da diabetes tipo 1 como deficiência. Para o Poder Executivo, a medida provocaria aumento de despesa obrigatória de caráter continuado, sem estimativa de impacto orçamentário.

Jogos eletrônicos

O Congresso Nacional também adiou a análise do VET 10/2024, sobre incentivo fiscal aos jogos eletrônicos brasileiros independentes. Um dispositivo barrado pelo Poder Executivo concedia abatimento de 70% no Imposto de Renda incidente sobre remessas de dinheiro ao exterior por empresas que exploram jogos eletrônicos.

Na sessão deliberativa desta terça-feira, os parlamentares “fatiaram” a análise dos vetos. Por isso, houve situações em que — em uma mesma proposição — alguns dispositivos foram mantidos, outros foram derrubados e outros tiveram a votação adiada para a próxima sessão deliberativa.

| Veja a lista dos vetos com a votação de dispositivos adiada | |

| VET 30/2022 | Despacho gratuito de bagagens |

| VET 9/2023 | Áreas de reserva legal |

| VET 14/2023 | Lei Geral do Esporte |

| VET 18/2023 | Programa Minha Casa, Minha Vida |

| VET 10/2024 | Incentivo fiscal aos jogos eletrônicos brasileiros independentes |

| VET 12/2024 | Prazo de avaliação, pelo TCU, do incentivo fiscal para troca de máquinas |

| VET 17/2024 | Política Nacional de Assistência Estudantil |

| VET 18/2024 | Alteração ao Novo Ensino Médio |

| VET 22/2024 | Regime Escolar Especial para Alunos Impossibilitados de ir à Escola |

| VET 23/2024 | Isenção de IPI em móveis e eletrodoméstico para vítimas de desastres |

| VET 24/2024 | Uso do vale-cultura para atividades esportivas |

| VET 25/2024 | Prorrogação de financiamentos rurais em municípios em emergência |

| VET 26/2024 | Estatuto da Segurança Privada |

| VET 27/2024 | Incentivos à indústria de semicondutores |

| VET 29/2024 | Atualização da Lei Geral do Turismo |

| VET 31/2024 | Regras aplicáveis à VPNI (parcela remuneratória) do Senado |

| VET 32/2024 | Regras aplicáveis à VPNI (parcela remuneratória) da Câmara |

| VET 37/2024 | Cadastro Nacional de Pedófilos e Predadores Sexuais |

| VET 39/2024 | Revogações de dispositivos na Lei Pelé |

| VET 46/2024 | Regras para concessão do BPC e do Bolsa Família |

| VET 48/2024 | Autorização para contingenciamento e bloqueio de emendas parlamentares não impositivas |

| VET 50/2024 | Créditos de descarbonização |

| VET 01/2025 | Reconhecimento das barracas da Praia do Futuro (CE) como patrimônio cultural |

| VET 04/2025 | Classificação de Diabetes Tipo 1 como deficiência |

| VET 05/2025 | Programa de Pleno Pagamento de Dívida dos Estados (Propag) |

| VET 12/2025 | Atividades de risco permanente e alterações na proteção de dados |

Combate às barreiras não tarifárias ganha novo impulso

Data: 17/06/2025

O Comitê Gestor do Sistema Eletrônico de Monitoramento de Barreiras às Exportações (CGS/SEM Barreiras) aprovou, nesta terça-feira (17/06), o Plano de Ação 2025-2026. A reunião, coordenada pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), contou com representantes dos ministérios da Agricultura e Pecuária (Mapa) e das Relações Exteriores (MRE).

A aprovação do plano reforça o compromisso com a governança desse sistema, define as prioridades para os próximos dois anos e estabelece objetivos gerais e específicos. Além disso, prevê ações e metas em cinco eixos de trabalho: governança, sistemas, capacitações, transparência e comunicação, e a identificação, análise, monitoramento e superação das barreiras comerciais.

A reunião também resultou na inclusão da Agência Nacional de Vigilância Sanitária (Anvisa) e do Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro) como convidados permanentes do Grupo Executivo do CGS e consolidou o processo de modernização tecnológica do SEM Barreiras. Em 2024, foi lançada a versão 3.0 da plataforma, mais estável, segura e com melhorias de usabilidade. Foi elaborado um novo manual para usuários do setor privado que pode ser acessado por meio deste link.

O que são Barreiras Não Tarifárias?

Barreiras não tarifárias são medidas que restringem o acesso de bens e serviços estrangeiros a um mercado, sem envolver a aplicação de tarifas. Elas integram o conjunto das chamadas barreiras comerciais, que se dividem, em geral, em duas categorias:

a) Barreiras tarifárias: como impostos de importação/exportação e cotas tarifárias;

b) Barreiras não tarifárias: como exigências técnicas, sanitárias e fitossanitárias, subsídios, regras de origem, padrões privados, restrições quantitativas e exigências em compras governamentais, entre outras.

As barreiras não tarifárias têm um peso importante no comércio internacional. Sua identificação é mais complexa e exige análise detalhada, dado seu caráter técnico. O monitoramento dessas barreiras é cada vez mais importante, especialmente porque seu número tem crescido de forma acelerada nos últimos anos, com impacto direto sobre as exportações brasileiras.

Conquistas

Desde sua criação, o sistema já contribuiu para conquistas expressivas. Dentre os resultados concretos do enfrentamento de barreiras não tarifárias, estão:

a) Peru (2023): aperfeiçoamento das regras de tratamento de rotulagem nutricional, beneficiando US$ 34 milhões em exportações;

b) Argentina (2024): revogação da exigência de Declaração Jurada de Composição de Produto (DJCP) para têxteis e calçados, facilitando cerca de US$ 400 milhões em vendas externas;

c) Argentina (2024): eliminação da exigência de certificação obrigatória para placas cerâmicas, evitando prejuízos estimados em US$ 37,6 milhões.

Conheça o SEM Barreiras

Instituído pelo Decreto nº 10.098/2019, o Sistema SEM Barreiras é uma plataforma online do Governo Federal criada para identificar, acompanhar e apoiar a superação de barreiras comerciais impostas a exportações brasileiras de bens, serviços e investimentos.

A ferramenta permite que empresas e entidades informem medidas adotadas por outros países que estejam restringindo o acesso de produtos brasileiros a mercados externos. Essas informações são analisadas tecnicamente pelos órgãos competentes, considerando seu impacto comercial e a compatibilidade com acordos internacionais firmados pelo Brasil.

Além de facilitar a articulação governamental para enfrentar barreiras tarifárias e não tarifárias, o SEM Barreiras promove maior transparência e aproximação com o setor privado, que pode acompanhar o andamento de cada caso.

Para mais informações, acesse o portal do SEM Barreiras no site do MDIC.

Congresso derruba veto e mantém nova taxa sobre registros de agrotóxicos

Data: 17/06/2025

O governo vai poder cobrar a Taxa de Avaliação e de Registro de pesticidas, aditivos e outros produtos relacionados a agrotóxicos. Foi o que o Congresso Nacional decidiu, nesta terça-feira (17), ao derrubar o veto (VET 47/2023 – itens 10 a 15) a essa previsão na nova Lei dos Agrotóxicos (Lei 14.785, de 2023). A lei decorre do PL 1.459/2022 , aprovado no Senado no final de 2023.

Com a derrubada do veto, a taxa será cobrada de produtos técnicos e equivalentes, produtos novos, produtos formulados, produtos genéricos, agrotóxicos, produtos de controle ambiental, registro especial temporário (RET), produto atípico ou idêntico e produto para agricultura orgânica, cujo fato gerador é a efetiva prestação de serviços de avaliação e de registro.

O valor arrecadado com a taxa será recolhido ao Fundo Federal Agropecuário (FFAP). Os recursos serão destinados exclusivamente à fiscalização e ao fomento do desenvolvimento de atividades fitossanitárias e à promoção da inovação tecnológica do setor agrícola em sanidade vegetal.

Para justificar o veto, o governo alegou que a incidência tributária foi instituída sem os parâmetros necessários para a fixação do valor da taxa em proporção razoável com os custos da atuação estatal, situação que, por si só, segundo o Executivo, violaria o princípio da legalidade tributária. Na mensagem enviada ao Congresso, o governo ainda apontou uma suposta inconstitucionalidade da regra.

Advertência

Senadores e deputados ainda decidiram manter o veto relacionado a outros três itens (9, 16 e 17). Um deles dispensava a empresa responsável pelo agrotóxico da obrigação de gravar na embalagem do produto, de forma indelével, o seu nome e a advertência de que o recipiente não poderá ser reaproveitado.

O governo argumentou que o item contraria o interesse público, diante do risco de o recipiente ser reaproveitado, já que o alerta gravado poderia sumir com o tempo. O Executivo também apontou riscos à saúde humana e ao meio ambiente. Com a manutenção do veto, segue obrigatória a gravação permanente do nome da empresa e da advertência de não reaproveitamento do recipiente.

Os parlamentares ainda mantiveram o veto à revogação da cobrança de taxas por parte do Ibama e da Anvisa. Com a manutenção do veto, as taxas específicas desses órgãos podem continuar sendo cobradas.

Outros oito itens do veto (1 a 8) já haviam sido rejeitados na sessão de 9 de maio de 2024.

Rejeitados vetos que restringiam benefícios a setores de energia e logística

Data: 17/06/2025

A fabricação de acumuladores elétricos e seus separadores — equipamentos que conseguem produzir e armazenar uma certa quantidade de energia — poderão contar com benefícios do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis).

Por sua vez, os projetos enquadrados no Programa de Aceleração da Transição Energética (Paten), os ativos de mobilidade logística nos segmentos rodoviário, ferroviário e hidroviário, incluídos caminhões fora de estrada, equipamentos agrícolas, ônibus e micro-ônibus, movidos a biometano, biogás, etanol e gás natural na forma de gás natural comprimido (GNC) ou gás natural liquefeito (GNL), e a infraestrutura de abastecimento na forma de GNC ou GNL passam a ser elegíveis para recebimento de recursos do Fundo Nacional sobre Mudança do Clima.

Nesta terça-feira (17), o Congresso Nacional rejeitou dois vetos do presidente Luiz Inácio Lula da Silva à Lei 15.103, de 2025, os quais impediam o recebimento de benefícios do Padis e do Paten por empresas da área de pesquisa e certos ramos do setor automotivo. Os vetos rejeitados vão à promulgação (VET 8/2025).

A Lei 15.103, de 2025, prevê estímulo para investimentos em energia de baixa emissão de carbono por meio do Paten. O programa cria condições para que os interessados em desenvolver obras, pesquisas ou inovação tecnológica em energia limpa consigam empréstimos mais baratos. Isso será possível com a criação do Fundo Verde, que utilizará valores que as empresas têm direito de receber da União para garantir que os bancos sejam pagos em casos de inadimplência. Com essa segurança, os bancos tendem a diminuir os juros.

O Congresso manteve, porém, veto segundo o qual os recursos do Paten que não forem comprometidos com projetos contratados ou iniciados ao final de cada exercício anual deverão ser destinados à Conta de Desenvolvimento Energético (CDE), em favor da redução tarifária no período subsequente. A CDE é um fundo que financia, entre outras políticas, a tarifa social, que barateia a conta de luz para pessoas mais pobres.

Decreto amplia acordo automotivo entre Brasil e Argentina

Data: 17/06/2025

O presidente da República em exercício, ministro Geraldo Alckmin, assinou decreto que amplia o acordo automotivo entre Brasil e Argentina, flexibilizando as condições de acesso a mercado entre os dois países para ônibus, vans e caminhões com até 5 toneladas.

Publicado no Diário Oficial da União nesta terça-feira (17/6), o Decreto nº 12.515 também retoma a redução a zero das tarifas de importação de autopeças não produzidas no país. Em contrapartida, as empresas que utilizarem este benefício ficam obrigadas a investir 2% do valor dessas importações em pesquisa, inovação ou programas industriais prioritários para o setor automotivo.

O decreto assinado por Alckmin incorpora à legislação brasileira o 46º Protocolo Adicional ao Acordo de Complementação Econômica (ACE) nº 14. O Protocolo foi firmado entre Brasil e Argentina em 29 de abril deste ano, a partir de negociações que envolveram o Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) e o Ministério das Relações Exteriores (MRE). Por sua vez, o ACE-14, que traz regras para o comércio automotivo entre os dois países, foi assinado em 1990 e vem sendo sucessivamente aprimorado.

Além de melhorar as condições de acesso a mercados e desonerar a importação de autopeças não produzidas localmente, o 46º Protocolo Adicional atualiza a classificação dos produtos e aprimora os critérios sobre regras de origem, que determinam se um item é realmente fabricado em um dos dois países.

As atualizações trazem clareza quanto às regras aplicáveis e promovem mais segurança jurídica nas transações bilaterais.

“Essa é uma medida que aprimora o acordo automotivo entre Brasil e Argentina, facilita o comércio, reduz custos e aumenta a competitividade da indústria brasileira”, afirmou Alckmin. “O setor automotivo brasileiro ocupa hoje a 8ª posição do ranking mundial na produção de veículos e gera mais de1 milhão de empregos diretos e indiretos. No ano passado, teve crescimento de 14,1% nas vendas”, lembrou o presidente em exercício, ressaltando a contribuição do Programa Mobilidade Verde e Inovação (Mover) para o desenvolvimento do setor. O Mover, que oferece incentivos de R$ 19,3 bilhões até 2028, alavancou anúncios de investimentos privados de R$ 140 bilhões.

Os produtos automotivos são os principais bens do fluxo comercial Brasil-Argentina. A corrente de comércio bilateral dessas mercadorias, no ano de 2024, alcançou o patamar de US$ 13,7 bilhões, o que representa 50% do total de US% 27,4 bilhões comercializados no ano. Em 2025, a corrente de comércio total entre Brasil e Argentina já alcançou US$ 12,6 bilhões até maio, um crescimento de 26,2% em relação ao mesmo período de 2024.

Com vetos derrubados, fundos de investimento não pagarão CBS e IBS

Data: 17/06/2025

Senadores e deputados devolveram os fundos de investimentos privados e fundos patrimoniais à lista de não-contribuintes dos novos impostos sobre o consumo — o IBS e a CBS —, instituídos na reforma tributária (Lei Complementar 214). Para isso, os parlamentares rejeitaram parte dos vetos do governo federal à regulamentação da reforma tributária (VET 7/2025). Os trechos retomados pelos parlamentares vão à promulgação pelo presidente da República, Luiz Inácio Lula da Silva.

Fundo de investimento é um termo geral para identificar a aplicação de recursos no mercado financeiro por investidores privados — como no caso dos investimentos em ações, que são negociadas na bolsa de valores. Já os fundos patrimoniais são investimentos financeiros cujos lucros vão para causas de interesse público, como doações a universidades.

A retirada dos fundos da lista de não-contribuintes pelo veto ocorrido no início de 2025 gerou interpretação ambígua entre representantes do setor e o Ministério da Fazenda. Em nota à imprensa em 17 de janeiro, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) argumenta que o veto permitiria a cobrança da CBS e do IBS. Segundo a nota, o cenário representa “uma condição assimétrica em relação ao investimento direto, que não tem a incidência da tributação pelo IBS/CBS”.

No entanto, no mesmo dia o Ministério da Fazenda também soltou nota para esclarecer que o entendimento da pasta é que as operações não seriam tributadas, e que o veto foi apenas técnico. Segundo o governo, o assunto não poderia ser tratado em lei complementar, mas na Constituição Federal.

Serviços de segurança

Em contrapartida, os parlamentares adiaram 10 trechos da reforma tributária vetados por Lula e mantiveram 34. Com isso, determinados serviços de segurança ficam de fora da cobrança reduzida em 60% dos novos impostos . Trata-se de serviços como:

sistemas de segurança;

seguros relacionados a roubo de dados pessoais;

serviço de proteção e ressarcimento de transações bancárias indevidas; e

serviços de segurança genéricos, sem especificação.

Outros vetos mantidos

O Congresso Nacional também voltou atrás na recriação da Escola de Administração Fazendária (Esaf), do Ministério da Fazenda. Ela seria responsável pela capacitação de servidores da administração tributária e por coordenar concursos públicos na área. Veja outras situações da reforma tributária que estão mantidas com o aceite de vetos pelos parlamentares:

Continua fora da Lei Complementar a previsão de métodos de comunicação não digitais entre a administração tributária e os contribuintes — como intimações pessoais, por correio ou por edital.

Está confirmada a retirada da multa para venda de tabaco “em folhas tratadas” em local não autorizado. A multa seria no “valor do imposto [seletivo] devido”, um outro tributo criado pela reforma tributária para desincentivar produtos maléficos à saúde. Todavia, segundo o governo federal, tabaco em folhas não são sujeitos ao imposto seletivo, o que poderia gerar insegurança jurídica;

A Lei complementar continuará sem previsão explícita de que as atualizações de itens médicos e insumos agropecuários favorecidos com redução de 60% da alíquota devem trazer estudos do impacto nas finanças e na alíquota de referência (de modo a assegurar manutenção da arrecadação).

Nos casos em que uma empresa da Zona Franca de Manaus (no Amazonas) ou das Áreas de Livre Comércio (que abrange outras cidades do Norte) importe um produto para revender presencialmente na região, mas não o faça, as empresas continuarão sem direito ao dobro de créditos tributários (que podem ser usados para dar “desconto” em impostos).

Congresso restaura incentivo a postos de gás natural no Programa Mover

Data: 17/06/2025

Por decisão do Congresso Nacional, passa a valer a garantia de incentivo para a instalação de postos de abastecimento de gás natural liquefeito (GNL) e outras fontes energéticas alternativas de baixa emissão de carbono. O dispositivo faz parte do Programa Mover (Lei 14.902, de 2024), de incentivo à mobilidade sustentável, e tinha sido vetado (VET 16/2024) pelo presidente Luiz Inácio Lula da Silva, mas senadores e deputados decidiram derrubar o veto nesta terça-feira (17). Outros três dispositivos da lei tiveram os vetos mantidos.

A lei, que deriva de projeto aprovado em 5 de junho de 2024 no Senado (PL 914/2024), cria incentivos financeiros e estabelece a redução do Imposto sobre Produtos Industrializados (IPI) para estimular a pesquisa, o desenvolvimento e a produção de veículos com menor emissão de gases do efeito estufa. Durante a tramitação do projeto, os deputados incluíram no texto a taxação de compras internacionais de até US$ 50, que ficou conhecida como “taxa das blusinhas”, e a maioria dos senadores votou para mantê-la.

Para o Executivo, porém, a inclusão dos postos de abastecimento no regime afetaria os “limites globais do programa, destinados a induzir a adoção de novas tecnologias de propulsão a serem produzidas no país”.

Vetos mantidos

Com a manutenção dos três vetos à lei, segue excluída a possibilidade de veículos e autopeças serem importados por pessoas físicas ou jurídicas de forma direta ou por intermédio de uma empresa importadora com o regime de incentivos tributários.

Também foi mantido o veto à medida que beneficiava quem utilizasse caminhões equipados com motor que utilize gás natural armazenado. O texto previa alíquota 5% menor em relação aos caminhões convencionais.

E o Congresso confirmou a exclusão do limite de 10 anos de idade máxima de bens usados importados — como equipamentos e aparelhos para controle da qualidade do processo fabril e para realização de pesquisa e desenvolvimento — a serem utilizados em projetos de relocalização de unidades industriais, linhas de produção ou células de produção.

Combate às barreiras não tarifárias ganha novo impulso

Data: 17/06/2025

O Comitê Gestor do Sistema Eletrônico de Monitoramento de Barreiras às Exportações (CGS/SEM Barreiras) aprovou, nesta terça-feira (17/06), o Plano de Ação 2025-2026. A reunião, coordenada pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), contou com representantes dos ministérios da Agricultura e Pecuária (Mapa) e das Relações Exteriores (MRE).

A aprovação do plano reforça o compromisso com a governança desse sistema, define as prioridades para os próximos dois anos e estabelece objetivos gerais e específicos. Além disso, prevê ações e metas em cinco eixos de trabalho: governança, sistemas, capacitações, transparência e comunicação, e a identificação, análise, monitoramento e superação das barreiras comerciais.

A reunião também resultou na inclusão da Agência Nacional de Vigilância Sanitária (Anvisa) e do Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro) como convidados permanentes do Grupo Executivo do CGS e consolidou o processo de modernização tecnológica do SEM Barreiras. Em 2024, foi lançada a versão 3.0 da plataforma, mais estável, segura e com melhorias de usabilidade. Foi elaborado um novo manual para usuários do setor privado que pode ser acessado por meio deste link.

O que são Barreiras Não Tarifárias?

Barreiras não tarifárias são medidas que restringem o acesso de bens e serviços estrangeiros a um mercado, sem envolver a aplicação de tarifas. Elas integram o conjunto das chamadas barreiras comerciais, que se dividem, em geral, em duas categorias:

a) Barreiras tarifárias: como impostos de importação/exportação e cotas tarifárias;

b) Barreiras não tarifárias: como exigências técnicas, sanitárias e fitossanitárias, subsídios, regras de origem, padrões privados, restrições quantitativas e exigências em compras governamentais, entre outras.

As barreiras não tarifárias têm um peso importante no comércio internacional. Sua identificação é mais complexa e exige análise detalhada, dado seu caráter técnico. O monitoramento dessas barreiras é cada vez mais importante, especialmente porque seu número tem crescido de forma acelerada nos últimos anos, com impacto direto sobre as exportações brasileiras.

Conquistas

Desde sua criação, o sistema já contribuiu para conquistas expressivas. Dentre os resultados concretos do enfrentamento de barreiras não tarifárias, estão:

a) Peru (2023): aperfeiçoamento das regras de tratamento de rotulagem nutricional, beneficiando US$ 34 milhões em exportações;

b) Argentina (2024): revogação da exigência de Declaração Jurada de Composição de Produto (DJCP) para têxteis e calçados, facilitando cerca de US$ 400 milhões em vendas externas;

c) Argentina (2024): eliminação da exigência de certificação obrigatória para placas cerâmicas, evitando prejuízos estimados em US$ 37,6 milhões.

Conheça o SEM Barreiras

Instituído pelo Decreto nº 10.098/2019, o Sistema SEM Barreiras é uma plataforma online do Governo Federal criada para identificar, acompanhar e apoiar a superação de barreiras comerciais impostas a exportações brasileiras de bens, serviços e investimentos.

A ferramenta permite que empresas e entidades informem medidas adotadas por outros países que estejam restringindo o acesso de produtos brasileiros a mercados externos. Essas informações são analisadas tecnicamente pelos órgãos competentes, considerando seu impacto comercial e a compatibilidade com acordos internacionais firmados pelo Brasil.

Além de facilitar a articulação governamental para enfrentar barreiras tarifárias e não tarifárias, o SEM Barreiras promove maior transparência e aproximação com o setor privado, que pode acompanhar o andamento de cada caso.

Para mais informações, acesse o portal do SEM Barreiras no site do MDIC.

Advogado aponta nova portaria PGFN como avanço na transação tributária

Data: 18/06/2025

Empresas com altos débitos fiscais perante a União passaram a contar com uma nova chance de regularizar a sua situação com a entrada em vigor da portaria PGFN 721/25.

A norma define diretrizes para a renegociação de dívidas tributárias de grande valor, possibilitando acordos individualizados com descontos, parcelamentos e até o uso de precatórios.As tratativas serão feitas diretamente com a PGFN – Procuradoria-Geral da Fazenda Nacional.

A medida fortalece os instrumentos da transação tributária, mecanismo que vem ganhando relevância desde 2020 com a promulgação da lei 13.988.

Com isso, empresas que estão envolvidas em disputas judiciais envolvendo altos valores podem submeter propostas personalizadas à PGFN, baseadas em critérios técnicos que avaliam a efetiva possibilidade de recuperação do crédito pela União.

“Essas novas alternativas estão previstas no Programa de Transação Integral (PTI), instituído pela portaria normativa MF 1.383/24, direcionado a conflitos jurídicos de elevada complexidade. A intenção é que os acordos considerem não apenas o montante da dívida, mas também as particularidades do processo judicial em questão”, explica Bruno Junqueira, advogado da Arnone Advogados Associados, especialista em Direito Tributário e Governança Corporativa.

Quem pode participar?

“Estão aptas a apresentar propostas de negociação as empresas que possuam débitos inscritos em Dívida Ativa da União até o dia 7 de abril de 2025, com valor igual ou superior a R$ 50 milhões por inscrição, desde que tais dívidas estejam judicializadas, com exigibilidade suspensa por decisão judicial ou com garantia apresentada”, revela o advogado. “Também podem ser incluídos outros débitos de menor valor, desde que estejam vinculados ao mesmo processo”, explica.

As propostas devem ser encaminhadas exclusivamente por meio do site “Regularize”, até o dia 31/7/25 (o prazo iniciou em 7/4/25).

Como a PGFN analisa a proposta?

A PGFN utiliza a ferramenta denominada PRJ – Potencial Razoável de Recuperação para examinar as propostas de negociação. A análise leva em conta a probabilidade de êxito da União no processo, o tempo estimado de duração do litígio, os custos administrativos e judiciais envolvidos, bem como as decisões judiciais já proferidas.

Esse processo de avaliação é técnico e confidencial, servindo de base para a definição sobre a aceitação do acordo e a formulação das respectivas condições.

Segundo Bruno Junqueira, portaria PGFN 721/25 amplia possibilidades de negociação para grandes dívidas tributárias.

Quais condições podem ser oferecidas?

Conforme o caso, a PGFN poderá oferecer as seguintes condições:

Desconto de até 65% – exceto sobre o valor principal da dívida;

Parcelamento em até 120 vezes, ou em até 60 parcelas no caso de contribuições previdenciárias ao INSS;

Entrada reduzida (com possibilidade de parcelas escalonadas);

Substituição ou liberação de garantias já apresentadas;

Utilização de precatórios federais ou créditos líquidos reconhecidos por sentença transitada em julgado;

Conversão automática de depósitos judiciais em pagamento da dívida – com aplicação dos benefícios sobre o saldo remanescente.

A proposta deve ser acompanhada dos seguintes documentos:

Informações completas da empresa e do respectivo grupo econômico;

Relação das dívidas e dos processos judiciais em andamento;

Detalhamento da tese jurídica discutida e das decisões judiciais já proferidas;

Declaração contábil elaborada de acordo com a norma NBC TG 25;

Compromisso formal de desistência da ação judicial, a ser cumprido após a formalização do acordo.

Já nos casos em que o processo judicial for físico, será necessário digitalizá-lo previamente.

Como funciona a negociação?

A PGFN poderá realizar reuniões com a empresa, apresentar contrapropostas e, ao final das tratativas, elaborar um termo de acordo. Nos casos em que o valor total negociado exceda R$ 500 milhões, será necessária a assinatura de autoridades superiores da PGFN. O acordo somente terá validade após a assinatura por todas as partes envolvidas.

“Trata-se de um momento bastante estratégico para as empresas. Pois, aquelas que possuem passivos significativos em discussão judicial, a portaria PGFN 721/25 surge como uma oportunidade real de reorganização fiscal, oferecendo segurança jurídica, previsibilidade e condições diferenciadas. No entanto, o êxito da proposta depende de uma preparação técnica criteriosa, com base jurídica consistente e documentação completa”, finaliza Bruno Junqueira.

O prazo para adesão termina em 31/7/25 e exige uma atuação ágil e estratégica por parte das empresas interessadas.

Comissão aprova isenção de imposto sobre materiais de montadoras doados ao Senai

Data: 18/06/2025

A Comissão de Trabalho da Câmara dos Deputados aprovou o Projeto de Lei 4794/24, que prevê a isenção do Imposto sobre Produtos Industrializados (IPI) sobre materiais doados por montadoras ao Serviço Nacional de Aprendizagem Industrial (Senai) e destinados a atividades educacionais.

A versão aprovada abrange veículos de passageiros, de carga ou de uso misto, bem como as partes, inclusive motores, e acessórios.

O relator, deputado Ossesio Silva (Republicanos-PE), recomendou a aprovação do texto, após ajuste na redação. “A medida contribui para a elevação do padrão de qualificação dos trabalhadores, pois possibilita que os alunos tenham contato prático com equipamentos e tecnologias utilizados na indústria”, comentou ele.

O autor da proposta, deputado Diego Garcia (Republicanos-PR), disse que, na busca por inovações, as montadoras fabricam e descartam veículos. “Protótipos não podem ser vendidos, mas têm utilidade para ensino. A doação, atualmente, não é praticada em razão dos custos operacionais”, afirmou o deputado.

Segundo o parlamentar, a proposta alinha a legislação federal a regras adotadas pelos estados. Por meio de convênios, hoje já existe a possibilidade de isenção do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre essas doações.

Próximos passos

O projeto tramita em caráter conclusivo e ainda será analisado pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania. Para virar lei, terá de ser aprovado pela Câmara e pelo Senado.

Fim da isenção de títulos como LCI e LCA vai impactar cálculo do imposto mínimo devido

Data: 18/06/2025

O fim da isenção para títulos incentivados, como LCI, CRI, LCA, CRA e debêntures de infraestrutura, vai impactar o cálculo da tributação mínima efetiva, a ser cobrada das pessoas com renda acima de R$ 50 mil por mês, caso o projeto de lei da reforma do Imposto de Renda (IR) seja aprovado pelo Congresso. Essa proposta, em tramitação na Câmara dos Deputados, cria o imposto mínimo efetivo para compensar a ampliação da faixa de isenção do IR para quem ganha até R$ 5 mil por mês.

Editada na semana passada, com opções ao aumento do Imposto sobre Operações Financeiras (IOF), a MP 1.303 define o fim da isenção de IR e a taxação em 5% de títulos como LCI e LCA. O impacto acontecerá por meio da ampliação da base de cálculo do imposto mínimo efetivo. Isso porque o projeto do IR prevê que os rendimentos de títulos de investimento isentos não entram no cálculo do imposto mínimo, assim como rendimentos com poupança e indenizações.

Como os títulos como LCIs passarão a ser taxados a partir de 2026, caso a MP seja convertida em lei, eles irão compor a base de cálculo do imposto mínimo efetivo, que terá alíquota de zero a 10%, a depender da renda dos mais ricos. Ciente do impacto, o Ministério da Fazenda vai discutir o que fazer com o relator do projeto do IR, deputado Arthur Lira (PP-AL).

Para o tributarista Luiz Gustavo Bichara, os efeitos combinados da MP 1.303 com a reforma do IR são “ainda mais gravosos aos contribuintes”, que terão que pagar mais IR sobre esses títulos. A alíquota efetiva tende não a 5% como sugere a MP, mas a 10%, por força do PL 1.087, que muda a tributação do IR, diz Bichara. O secretário de reformas econômicas da Fazenda, Marcos Pinto, afirma que o fim da isenção corrige uma distorção – o estoque desses papéis se aproxima de R$ 2 trilhões, afetando o financiamento da dívida pública e o mercado de ações e encarecendo o crédito. “Quem paga a conta dos títulos isentos são as outras empresas, que estão se financiando mais caro. Temos também visto o custo de financiamento de outros atores subir, e o Tesouro é o principal deles.”

Oposição acredita em queda do decreto do IOF, mas governo ainda espera acordo

Data: 18/06/2025

A decisão da Câmara dos Deputados de aprovar regime de urgência para o Projeto de Decreto Legislativo (PDL) 314/2025, que altera regras do Imposto sobre Operações Financeiras (IOF), repercutiu entre os senadores. A urgência foi aprovada na segunda-feira (16) e, com isso, o projeto, do deputado Zucco (PL-RS), líder da Oposição na Câmara, poderá ser aprovado mais rapidamente, sem passar por nenhuma comissão. A aprovação foi entendida pela oposição como uma derrota do governo.

— Quero saudar a Câmara Federal, que ontem votou a urgência para derrubar o decreto do IOF. Espero que, daqui a duas semanas, isso se concretize e que o Governo se debruce sobre as contas públicas e apresente reformas estruturantes que permitam que todos nós brasileiros possamos ter ainda um respiro nos próximos um ano e seis meses, que é o tempo que vai levar para que acabe, de uma vez por todas, esse desgoverno que leva o país para o caminho da destruição, da falta de estabilidade, da falta de segurança jurídica e da desestruturação econômica — disse o líder da Oposição, senador Rogerio Marinho (PL-RN) durante a sessão do Congresso realizada na terça-feira (17).

O projeto susta o Decreto 12.499, de 2025, que foi editado em 11 de junho, após a repercussão negativa do primeiro decreto do governo com mudanças no IOF, editado em maio. O segundo decreto trouxe alíquotas mais brandas, mas que ainda representam um aumento. O novo texto foi editado junto com a MP 1.303/2025 como forma de compensar a revogação do primeiro decreto.

Entre as novidades do segundo pacote anunciado, estão a taxação de 5% sobre novas emissões de títulos antes isentos, como LCI, LCA, CRI, CRA e debêntures incentivados. Já os demais ativos terão uma alíquota única de 17,5% de Imposto de Renda.

O líder do governo no Congresso, senador Randolfe Rodrigues (PT-AP), disse não ver a aprovação da urgência como uma derrota do Executivo. Ele lembrou que o ministro da Fazenda, Fernando Haddad, negociou com os próprios parlamentares novas propostas de arrecadação para evitar novos cortes no Orçamento, que poderiam prejudicar inclusive as emendas parlamentares.

— Vamos continuar conversando. Nós respeitamos a decisão da Câmara dos Deputados, não é o fim do mundo. Temos ainda uma medida provisória editada pelo governo e vamos instalar a comissão mista dessa medida provisória. (…) Vamos buscar o quanto antes fazer a instalação da comissão mista, que é a medida complementar necessária para que nós possamos manter a peça orçamentária deste ano em pé — disse o senador.

Críticas

A decisão da Câmara, tomada por 346 votos a 97, foi saudada por vários senadores críticos ao anúncio do aumento de IOF. Para o líder do Republicanos, senador Mecias de Jesus (Republicanos-RR), não é possível que o Congresso aceite o aumentar a carga tributária pelo governo sem apresentação da contrapartida, que seria a diminuição do tamanho da máquina pública.

— Não é possível que nós aceitemos aumento de carga tributária, como aumentar o IOF num decreto, sem que o Estado faça a sua parte. Não pode o Congresso chancelar um Governo perdulário e gastador, como este que aí está. Então, parabéns à Câmara. Tenho certeza de que na votação a Câmara sustará o decreto do aumento do IOF — afirmou o senador.

O senador Hamilton Mourão (Republicanos-RS) também garantiu ter confiança de que o decreto será derrubado pelo Congresso. Para o senador, o IOF é um imposto para regular o fluxo de crédito e de capitais e que não deveria ser usado com fim de aumentar a arrecadação.

— Esse imposto está sendo utilizado única e exclusivamente para arrecadar e lamentavelmente o governo do presidente Lula disparou numa gastança tão grande que, conforme uma colunista econômica escreveu há um tempo atrás, aconteceu o seguinte fato, minha gente: o dinheiro acabou antes do fim do mandato. Há desespero da busca de dinheiro e o Congresso não vai aceitar isso — previu o senador.

Entendimento

Para o senador Humberto Costa, o que aconteceu na Câmara não foi uma derrota do governo, mas sim um entendimento para aguardar um acordo que permita a manutenção de parte das medidas do governo.

— O que ouvi, inclusive de ministros e das lideranças do Governo aqui no Congresso, é que essa votação de ontem foi um entendimento que aconteceu, daí a grande margem favorável à a aprovação da urgência. Mas há o compromisso de essa votação não ser feita agora. Enquanto isso as negociações estão acontecendo entre o governo e o Congresso, e certamente vamos ter uma solução que seja manter pelo menos parte e, por outro lado, nós termos outras alternativas.

Para senador Jaques Wagner (PT-BA), líder do Governo no Senado na hora de aprovar “bondades”, todos querem aparecer como apoiadores, mas na hora de “pagar a conta”, começa a briga. As medidas previstas no segundo decreto, na sua visão, eram parte de um acordo, que acabou sendo rompido sem explicação.

— Há um imbróglio do acordo que foi feito naquele domingo [8 de junho] e que durante a semana acabou sendo desfeito. Confesso que não entendo, por que que todo mundo saiu exultante da reunião dizendo que era uma reunião histórica, que o nível realmente foi muito alto, pensando o Brasil estruturalmente não pensando no Brasil imediatamente — disse o senador.

Para a senadora Margareth Buzetti (PSD-MT), é preciso ter responsabilidade com o gasto público em todos os Poderes, não só no Executivo. A senadora julgou ser incoerente que a Câmara, ao mesmo tempo que tenta derrubar o decreto, queira aprovar um projeto que aumenta o número de deputados.

— Nós temos que ter responsabilidade tanto no Executivo quanto no Legislativo e no Judiciário. É isso que está acontecendo: nosso país não aguenta mais imposto, nosso país não aguenta mais gasto público — lamentou.

Taxação de 5% deve colocar produtos financeiros isentos sob alcance do imposto mínimo

Data: 18/06/2025

Em meio à grita geral no Congresso contra a agenda tributária do governo Lula, um detalhe não divulgado pelo Executivo pode tumultuar ainda mais as negociações com os parlamentares: a tributação de 5% dos produtos financeiros atualmente isentos (como LCI, LCA e debêntures, entre outros) deve colocá-los no raio de alcance do imposto mínimo de 10% sobre os ricos previsto no PL 1087/25, que isenta de IR quem recebe até R$ 5 mil.

É claro que isso depende de as duas medidas serem aprovadas nos termos propostos pelo governo, o que é um grande “se”, especialmente no caso da MP 1303, que tem grande chance de ser desidratada ou mesmo caducar. Ainda assim, evidencia o modus operandi da formulação de política econômica, que tem sido fonte de recorrentes atritos com parlamentares e o setor privado.

Governo já tinha intenção de colocar isentos no imposto mínimo

O governo tinha intenção desde o início de incluir os investimentos isentos dentro do imposto mínimo de 10%. Não o fez temendo as repercussões negativas de bancadas como a ruralista e dentro do próprio governo, já que isso afeta também o apetite de investidores para comprar papéis que lastreiam projetos de infraestrutura.

Dentro da estratégia de recuo no decreto do IOF e da discussão mais ampla sobre redução de gastos tributários, a Fazenda trouxe à luz o tema da isenção de alguns produtos financeiros, promovendo a taxação de 5%. Mas não deixou explícito que, na prática, essa cobrança de IR pode ser maior do que isso, ainda que ao longo do tempo, uma vez que ambas as medidas só entrarão em vigor em 2026, se aprovadas.

O fato ocorre porque o PL 1087/25 prevê que não entrarão no cálculo do eventual adicional “os rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero”. Os ativos tributados, assim, devem ser incluídos na conta do imposto a pagar.

Incerteza política

Responsável por relatar o projeto de reforma do Imposto de Renda, o deputado Arthur Lira ainda não deixou claro como irá tratar do tema do imposto mínimo. Ainda que tenha sinalizado que pode elevar o início da faixa de incidência, reduzindo seu impacto fiscal, ele não se comprometeu publicamente ainda com nada, apesar da promessa de entregar seu relatório no fim deste mês.

Com as novas regras para produtos financeiros isentos, a longo prazo o efeito arrecadatório do imposto tende a ser maior, dado que eventual adicional de IR alcançará um universo mais amplo de rendimentos.

E isso é uma variável a ser considerada nas definições que o parlamentar terá que tomar para apresentar seu texto ao colegiado da comissão especial e depois ao plenário da Câmara, em um ambiente já conflagrado entre Executivo e Congresso. O próprio governo avalia que essa questão dos isentos, a partir das mudanças na MP 1303, será um dos temas na discussão do PL da reforma da renda. A dúvida é em que termos.

Brasileiros trabalham quase metade do ano só para pagar impostos

Data: 20/06/2025

O brasileiro já trabalhou 151 dias em 2025 apenas para pagar impostos. De acordo com o Instituto Brasileiro de Planejamento e Tributação (IBPT), esse é o tempo necessário para que a população quite todos os tributos federais, estaduais e municipais deste ano.

A marca foi alcançada no final da primeira quinzena de junho, reforçando a pesada carga tributária do país. Em comparação com o ano anterior, houve um acréscimo de dois dias, impulsionado principalmente pelo aumento do IOF (Imposto sobre Operações Financeiras).

O IOF incide sobre operações como crédito, câmbio, seguros e remessas internacionais, afetando tanto pessoas físicas quanto empresas. Caso a nova proposta de aumento do IOF seja aprovada no Congresso, a previsão do IBPT é que, em 2026, os brasileiros precisem trabalhar 153 dias apenas para quitar os impostos.

O maior registro já feito ocorreu entre 2017 e 2019, quando a população trabalhou exatamente esse tempo: 153 dias — ou cinco meses e dois dias — só para cumprir obrigações tributárias.

O presidente da República, Luiz Inácio Lula da Silva, defendeu, na quinta-feira (19/6), a proposta do governo federal de promover mudanças nas regras do IOF, incluindo o aumento das alíquotas atualmente cobradas.

Governo desiste de contar com “tribunal de impostos” para turbinar arrecadação

Data: 20/06/2025

Ao anunciar o congelamento de despesas e aumento no IOF para cumprir as metas fiscais, a equipe econômica do governo também informou ter desistido de uma das estratégias arrecadatórias menos frutíferas da administração Lula 3: os recursos advindos dos julgamentos do Conselho Administrativo de Recursos Fiscais, o Carf, uma espécie de “tribunal de impostos”.

No início do ano, em mais uma tentativa de mostrar compromisso com a meta fiscal e interesse em tapar o rombo nas contas públicas, o governo federal tinha voltado a inflar a previsão de arrecadação com os julgamentos do Carf. A prática já havia sido adotada em 2024 com as mesmas inconsistências.

Para se ter uma ideia, no ano passado, o governo Lula projetou arrecadar R$ 55 bilhões com as sentenças proferidas pelo órgão. No entanto, o valor real arrecadado foi de R$ 308 milhões – ou seja, apenas 0,55% do esperado.

Mesmo diante do fiasco na arrecadação, o governo retomou o otimismo em seguida, ainda que de forma um pouco mais comedida. Na peça orçamentária de 2025, previu que a receita advinda das decisões do Carf chegaria a R$ 28,6 bilhões.

Mas precisou voltar atrás em face da evidente discrepância entre expectativas e realidade. Durante o anúncio do pacote de congelamento, o governo zerou as projeções arrecadatórias relacionadas ao órgão.

As apostas em arrecadação de dezenas ou centenas de bilhões de reais se fiavam no retorno do chamado voto de qualidade, estabelecido pela Lei 14.689 de 2023. No entanto, como os próprios integrantes da equipe econômica esclareceram, o mecanismo acabou favorecendo a extensão da contenda, tirando-a da esfera administrativa e levando para o Judiciário.

Antes mesmo da desistência, integrantes da equipe econômica já haviam afirmado que a arrecadação por meio do órgão era improvável.

O chefe do Centro de Estudos Tributários e Aduaneiros da Receita Federal, Claudemir Malaquias, havia reconhecido que o governo errou ao utilizar projeções superestimadas, e que o valor projetado para este ano havia utilizado a mesma metodologia como base, desenvolvida pelo próprio Carf.

Boa parte do otimismo arrecadatório do governo se baseou em julgamentos relacionados ao ágio — que é o montante pago acima do valor contábil dos ativos nas negociações para compra ou reorganização societária de uma empresa, com base em expectativas futuras de lucratividade.

Em 2024, a Câmara Superior do Carf julgou 122 processos a esse respeito, 100% a mais que em 2023, quando foram proferidas 61 decisões sobre o tema. Considerando as câmaras inferiores, as turmas ordinárias, o número sobe para 172.

Legislação prevê descontos de IR e CSLL em operações de ágio

A legislação brasileira permite a amortização do ágio para reduzir a base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

O benefício fiscal foi introduzido pela Lei 9.532/1997 para, supostamente, incentivar grupos econômicos a adquirirem com ágio as estatais leiloadas no programa de desestatização em curso naquele momento, lembra Helder Santos, especialista em gestão tributária na Fipecafi.

Ele destaca que, até 2014, com a publicação da Lei 12.973/2014, quando foram introduzidas mudanças nas regras, não havia limitação legal para o uso do ágio em reorganizações societárias dentro de um mesmo grupo econômico.

Nova legislação restringiu ágio entre empresas do mesmo grupo

As ações sobre ágio no Carf têm por base essa nova legislação, pois, entre outras modificações, ela proibiu a amortização do ágio interno – quando é feito na negociação ou reorganização societária entre empresas do mesmo grupo.

Além disso, a nova norma passou a exigir que haja propósito negocial quando há a constituição de uma empresa-veículo – uma companhia criada especificamente para viabilizar a aquisição de outra, como ocorre com a criação de holdings para captação de investimentos internacionais, por exemplo.

Priscila Dias, advogada do Instituto Brasileiro de Planejamento e Tributação (IBPT), afirma que, nos últimos anos, a Receita Federal adotou uma postura mais rigorosa em relação ao ágio interno e às empresas-veículo.

“A desconfiança se transforma em autuação quando o Fisco entende que não há um propósito negocial legítimo por trás da operação, ou seja, quando identifica que a aquisição ocorreu apenas para obtenção de benefício fiscal”, afirma.

Especialista afasta possível desalinho entre Carf e Receita

Questionado se a diferença entre as estimativas do governo para o Carf e o resultado dos julgamentos indica desalinho de perspectivas, Helder Santos, da Fipecafi, afirma ser improvável.

Ele avalia que os auditores agem no sentido de encontrar possíveis irregularidades na geração do ágio. E que é esperada uma avaliação rigorosa das provas apresentadas, podendo, inclusive, conduzir a uma decisão contrária àquela que motivou a oficialização da infração.

“Isso demonstra a necessidade de existência desse julgamento na esfera administrativa, reduzindo o excesso de judicialização desnecessária”, avaliou. Ele ainda lembra que o Carf é composto por um número igual de representantes da Fazenda Nacional e dos contribuintes.

Carf adota postura cautelosa

Por outro lado, Priscila Dias, do IBPT, avalia que, enquanto a Receita tende a autuar operações de ágio nas quais não identifica propósito negocial, o Carf adota postura mais cautelosa.

Segundo a advogada, o órgão reconhece que tais operações “podem possuir justificativa válida, ainda que não estejam formalizadas nos termos exigidos pela Receita”.

Além de frustrar as previsões de arrecadação, como, de fato, tem acontecido, ela alerta que as diferenças entre as perspectivas da Receita e do Carf podem, até mesmo, trazer insegurança jurídica para as empresas, que ficam expostas a autuações mesmo quando agem dentro da legalidade.

Estimativas governamentais pressionam Carf para mais arrecadação

Priscila Dias afirma que, obviamente, houve pressão governamental para aumentar a arrecadação via decisões do Carf, prevendo que a redução do estoque de processos pendentes no órgão levasse ao pagamento de multas.

Em 2024, o Carf julgou mais de 18 mil processos, representando aumento significativo em relação a 2023. A elevação das apostas no Carf veio das expectativas criadas com a instituição do voto de qualidade, trazido pela Lei 14.689/2023.

Segundo José Helder, a estimativa de R$ 55 bilhões em arrecadação em 2024 dependia do voto de qualidade — o desempate feito por representantes da Fazenda no Carf. Mas, na prática, o mecanismo teve o efeito contrário ao pretendido.

PGFN espera receber milhões de reais de transação tributária com Americanas

Data: 20/06/2025

A Procuradoria-Geral da Fazenda Nacional (PGFN) espera que questões operacionais sejam concluídas e, até o fim do mês, ingresse no caixa público o montante que será pago pela varejista Americanas em transação tributária firmada com a Fazenda. O acordo encerra uma dívida de R$ 865 milhões, considerando valores que estavam em dívida ativa e outros em processos judiciais. A empresa vai pagar 66% do débito, sendo cerca de R$ 150 milhões à vista e R$ 60 milhões por meio de conversão de depósitos judiciais. Também serão pagos R$ 130 milhões de forma “indireta”, por meio do uso de prejuízo fiscal e base negativa de cálculo. A coordenadora-geral de negociações da PGFN, Mariana Lellis Vieira, destaca que nesse caso, apesar de não entrar o valor diretamente, ele acaba entrando no futuro por meio da arrecadação de IR e CSLL que não sofrerão dedução já que o prejuízo fiscal já terá sido usado. “A empresa pode usar agora, mas deixa de ter esse ativo para compensar com IR e CSLL no futuro”, explicou. A Receita tem até cinco anos para homologar os créditos declarados na contabilidade da empresa e foi acordado um seguro garantia para assegurar o montante, na eventualidade de a Receita não homologar os créditos de prejuízo fiscal. Estavam em execução fiscal 127 inscrições em dívida ativa da empresa e todos os processos serão extintos. A transação com a companhia contempla ainda todos os processos judiciais que a empresa tinha na época da negociação. Alguns tramitavam há mais de 20 anos. Não foram incluídos os processos administrativos, segundo a procuradora, o que significa que novos processos judiciais ainda poderão surgir. No começo da negociação houve a tentativa de fazer essa inclusão mas, tendo em vista que os casos ainda estão em julgamento, envolvem valores expressivos e outro guichê de cobrança – a Receita Federal – o caminho para o acordo foi deixar de fora os casos que estão hoje na esfera administrativa. O acordo demorou cerca de um ano e meio para ser concluído. “Logo antes da recuperação judicial a empresa nos procurou”, explica Mariana. O desconto de 66% considerou a recuperação judicial, segundo a procuradora – o teto de descontos para a transação individual nessa situação é de 70% – e as concessões que estavam sendo feitas no pagamento de outros credores. “A Fazenda só concedeu esses benefícios e o desconto desse tamanho com a possibilidade de usar benefício fiscal porque a empresa se comprometeu a confessar toda a dívida inscrita naquele momento”, destacou a procuradora. Quanto a novas inscrições em dívida, a partir do momento que a transação foi firmada a empresa tem o compromisso de regularizar em 90 dias passivos que venham a ser inscritos, sob pena de rescisão da transação firmada. Para regularizar, além do pagamento, é possível transacionar o débito, obter liminar suspendendo o pagamento ou judicializar perante o depósito de garantia ou apresentação de seguro. “A empresa não tem assegurado que vai conseguir transacionar com os mesmos benefícios. Seria uma nova negociação que vai avaliar as condições no momento da nova negociação”, afirmou. Os descontos concedidos são sobre juros e multa mas, por se tratar, em geral, de casos antigos, foi possível chegar a um percentual elevado do total. A procuradora que conduziu a negociação, Érica de Santana Silva Barretto, afirma que os valores em depósito judicial não sofreram desconto – por isso R$ 60 milhões já serão levantados sem desconto nenhum. A recuperação da dívida fica em cerca de R$ 340 milhões, segundo Erica, sendo que parte será “paga” por meio do uso de prejuízo fiscal. Por enquanto, para o pagamento ser realizado de fato falta uma parte mais burocrática, de atividades operacionais do sistema de dívida. A Americanas enviou informe ao mercado sobre a operação, na semana passada. De acordo com o grupo, os efeitos do acordo estarão refletidos no balanço do segundo trimestre. Procurada, a Americanas informou que a transação representa um importante passo no processo de reestruturação financeira da companhia e de retomada da sustentabilidade operacional, ao encerrar os litígios tributários na esfera federal e reforçar a segurança jurídica de suas operações. A empresa destacou que a operação envolveu o uso de créditos e a concessão de descontos legais sobre encargos, consolidando uma solução definitiva para o passivo tributário federal judicializado da companhia. A empresa reforçou que o pagamento do débito deve ocorrer ainda neste mês de junho.

Valor do contencioso tributário corresponde a quase 75% do PIB

Data: 20/06/2025

A complexidade da legislação tributária, que abre espaço para interpretações divergentes, acirra as disputas entre o fisco e os contribuintes a níveis alarmantes. O último relatório do Observatório do Contencioso Tributário do Insper, divulgado em 2022, estima que os conflitos tributários, tanto na esfera judicial como administrativa, somavam R$ 5,69 trilhões em 2020, ou 74,8% do PIB.

“A reforma tributária, sozinha, não será capaz de reduzir o contencioso tributário brasileiro, embora a ideia inicial fosse trazer mais simplicidade. É preciso melhorar a relação entre o fisco e o contribuinte, aumentar a segurança jurídica e buscar formas alternativas para a resolução de conflitos, como a transação tributária e arbitragem”, defendeu a tributarista Roberta Bordini Prado Landi, diretora jurídica da Ambev, durante reunião do Caeft (Conselho de Altos Estudos em Finanças e Tributação), realizada em 16/06 na Associação Comercial de São Paulo (ACSP).

De acordo com a tributarista, pesquisas de duas universidades alemãs demonstram que o Brasil é um dos piores países em termos de complexidade, ganhando apenas de 10 nações. Na América do Sul, o país ocupa a pior posição no ranking.

Esse índice mede a complexidade tributária dos países com base em dados que envolvem, por exemplo, a edição de uma lei até a última instância de um contencioso, a clareza da legislação, a sua interpretação, o compliance tributário, apuração de tributos e a relação fisco/contribuinte.

“Em termos concorrenciais e de competição para os nossos investidores, os dados são bem relevantes, principalmente quando comparamos a relação contencioso e PIB dos países da OCDE, de cerca de 0,28%, e da América Latina, de 0,19%”, comparou.

Alvaro Pereira, especialista em tributos diretos, internacionais e preço de transferências, sócio de Tax da PwC Brasil, que também participou da reunião do Caeft, chamou a atenção para a realidade norte-americana.

Ele disse que, nos Estados Unidos, a legislação do Imposto de Renda é mais complexa que a brasileira, mas a relação entre o fisco e o contribuinte é muito melhor e saudável. “As soluções de consulta da Receita Federal americana, de fato, são seguidas. Lá, existem mecanismos de prevenção e soluções de conflitos bem amigáveis que não vemos no Brasil”, explicou.

Roberta Bordini concordou com as vantagens das relações mais amigáveis e seus reflexos no ambiente corporativo. De acordo com ela, o departamento fiscal da Ambev nos Estados Unidos tem oito pessoas. No Brasil, são 200 colaboradores para interpretar e aplicar a legislação, número mais de três vezes maior que o de pessoas no departamento de inovação, responsável pela criação de novos produtos, onde trabalham 60 pessoas.

Risco tributário das grandes empresas

Segundo dados apresentados na reunião pelos especialistas sobre a evolução do contencioso entre 2020 e 2024 das 30 maiores empresas brasileiras, a Petrobras aparece no topo da lista. O valor, no entanto, caiu na passagem de 2023 para 2024.

De acordo com Bordini, quase todas as grandes empresas tiveram um acréscimo do contencioso, que, em geral, é atualizado pela Selic. A única que teve uma redução relevante foi a Petrobras, graças a acordos de transação tributária no valor de cerca de R$ 45 bilhões. Para ela, essa possibilidade de negociação com condições diferenciadas é importante para reduzir o contencioso, mas ainda é muito recente no país.

A falta de clareza na legislação tributária e as alterações frequentes nas regras, que instigam os conflitos, afetam particularmente as grandes empresas. Em um levantamento apresentado pelos especialistas, com exceção da Eletrobras e da B3, a maior parte do contencioso envolve discussões tributárias. Na Ambev, por exemplo, 97,97% dos processos judiciais estão relacionados a tributos.

Estatais

Essa realidade não é diferente nas empresas estatais no estado de São Paulo em termos de contencioso. Em 2024, o total do passivo contingente dessas empresas era de R$ 32,5 bilhões.

A dimensão do contencioso tributário não é saudável nem para as empresas, nem para o fisco, na visão dos advogados. A dívida ativa da União, por exemplo, soma R$ 3 trilhões, sendo um terço relativo a créditos tributários irrecuperáveis. Já no estado de São Paulo, o estoque da dívida é de cerca de R$ 500 bilhões, sendo o ICMS o imposto que mais gera discussões judiciais, somando R$ 412,5 bilhões.

Em relação ao município de São Paulo, o estoque de autos de infração soma cerca de R$ 7 bilhões. “O número é surpreendente”, destacou Alvaro Pereira, ao lembrar que, no período pré-pandemia, por razões desconhecidas, o valor chegou a R$ 14 bilhões.

https://dcomercio.com.br/publicacao/s/valor-do-contencioso-tributario-corresponde-a-quase-75-do-pib

Receita libera na segunda-feira (23/6) consulta ao segundo lote de restituição do imposto de renda

Data: 23/06/2025

A Receita Federal libera nesta segunda-feira (23), às 10h, a consulta ao segundo dos cinco lotes de restituição de 2025. Cerca de 6,5 milhões de contribuintes que entregaram a Declaração do Imposto de Renda Pessoa Física deste ano deverão ser contemplados.

Este é o maior lote da história em número de contribuintes e em valor. O lote também contempla restituições residuais de anos anteriores.

Ao todo, 6.545.322 contribuintes receberão R$ 11 bilhões. Segundo o Fisco, todo o valor irá para contribuintes com prioridade no reembolso.

As restituições estão distribuídas da seguinte forma:

4.764.634 contribuintes que usaram a declaração pré-preenchida e/ou optaram simultaneamente por receber a restituição via Pix;

1.044.585 contribuintes de 60 a 79 anos;

496.650 contribuintes cuja maior fonte de renda seja o magistério;

148.090 contribuintes acima de 80 anos;

91.363 contribuintes com deficiência física ou mental ou doença grave.

Embora não tenham prioridade por lei, os contribuintes que usaram dois procedimentos em conjunto, a declaração pré-preenchida e o Pix como forma de recebimento da restituição, passaram a ter prioridade no recebimento da restituição neste ano. Neste lote, não haverá pagamento a contribuintes sem prioridade.

A consulta poderá ser feita na página da Receita Federal na internet. Basta o contribuinte clicar em “Meu Imposto de Renda” e, em seguida, no botão “Consultar a Restituição”. Também é possível fazer a consulta no aplicativo da Receita Federal para tablets e smartphones.

Pagamento

O pagamento será feito em 30 de junho, na conta ou na chave Pix do tipo CPF informada na declaração do Imposto de Renda. Caso o contribuinte não esteja na lista, deverá entrar no Centro Virtual de Atendimento ao Contribuinte (e-CAC) e tirar o extrato da declaração. Se verificar uma pendência, pode enviar uma declaração retificadora e esperar os próximos lotes da malha fina.

Se, por algum motivo, a restituição não for depositada na conta informada na declaração, como no caso de conta desativada, os valores ficarão disponíveis para resgate por até um ano no Banco do Brasil. Nesse caso, o cidadão poderá agendar o crédito em qualquer conta bancária em seu nome, por meio do Portal BB ou ligando para a Central de Relacionamento do banco, nos telefones 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos).

Caso o contribuinte não resgate o valor de sua restituição depois de um ano, deverá requerer o valor no Portal e-CAC. Ao entrar na página, o cidadão deve acessando o menu “Declarações e Demonstrativos”, clicar em “Meu Imposto de Renda” e, em seguida, no campo “Solicitar restituição não resgatada na rede bancária”.

- ESTADUAIS:

Programa Confia Paraná vira lei e deve modernizar a administração tributária

Data: 18/06/2025

O governador Carlos Massa Ratinho Junior sancionou nesta quarta-feira (18) a lei (22.480/2025) que cria o Programa de Conformidade Fiscal Cooperativa do Estado do Paraná (Confia Paraná). A iniciativa busca modernizar a administração tributária do Estado, com o objetivo de melhorar o relacionamento do fisco com os contribuintes, promovendo uma abordagem mais colaborativa na arrecadação e na fiscalização tributária.

O programa estabelece um conjunto de contrapartidas para os contribuintes que mantiverem uma conduta em conformidade com a legislação tributária. Entre os benefícios previstos estão a prioridade na tramitação de processos e condições especiais para o recolhimento de impostos, fortalecendo a relação entre os empreendedores e a Receita Estadual.

Para a implementação do Confia Paraná, os contribuintes serão classificados nas categorias de conformidade fiscal A, B, C, D e NC (não classificado), segundo uma combinação de critérios que envolvem cumprimento de obrigações tributárias, principal e acessórias; tempestividade no cumprimento das obrigações; e perfil dos fornecedores do contribuinte. A classificação servirá para o estabelecimento de contrapartidas.

O secretário da Fazenda, Norberto Ortigara, destaca que o novo programa tem como um dos objetivos esclarecer à sociedade o verdadeiro papel dos agentes fiscais. “Queremos transformar a percepção sobre o papel do auditor fiscal, que deixa de ser apenas um agente punitivo para se tornar um parceiro do empreendedor. A proposta é criar um ambiente em que o próprio contribuinte possa identificar e corrigir eventuais falhas, sem a imposição imediata de multas ou sanções”, afirma.

Para isso, o programa se baseia em alguns pilares fundamentais, como a redução da burocracia tributária estadual, valorização de boas práticas fiscais e a própria diminuição da litigiosidade administrativa e judicial. Assim, a autorregularização se torna um dos mecanismos centrais do projeto. O Poder Executivo regulamentará a lei no prazo de 180 dias, o que deve delimitar novos critérios ao programa.

FISCO AMIGO – Esse novo modelo de aproximação entre o fisco estadual e os contribuintes oferece benefícios mútuos. Trata-se de uma modernização que assegura mais segurança jurídica, diminui riscos e promove uma relação mais colaborativa para os contribuintes. Ao mesmo tempo, o Estado se beneficia com o aumento da arrecadação espontânea, a redução de disputas tributárias e o fortalecimento de um ambiente de negócios mais atrativo, contribuindo diretamente para o desenvolvimento econômico do Paraná.

Do lado institucional, essa construção de confiança mútua exige também uma transformação na cultura organizacional e nos processos, com ênfase na colaboração. “A orientação prévia e o estímulo à autorregularização são a base do que queremos com o Confia Paraná, pois coloca o auditor fiscal no papel de um aliado e não apenas de alguém que está ali apenas para punir”, aponta Suzane Gambetta, diretora da Receita Estadual.

Segundo ela, inclusive, essa mudança de cultura é algo que vai tornar a Receita Estadual ainda mais eficiente, já que permitirá ao órgão identificar e acompanhar de forma mais rigorosa aqueles que apresentam irregularidades de forma intencional.